河北股票配资 【行业深度】洞察2024:中国健身训练器材行业竞争格局及市场份额(附代表性企业对比分析、企业优势分析等)

- 2024-10-21 03:32

- 158

中日关系,是一个敏感而沉重的话题。一些恶性事件,更让人感到痛心和愤怒。

(原标题:【行业深度】洞察2024:中国健身训练器材行业竞争格局及市场份额(附代表性企业对比分析、企业优势分析等))

行业主要上市公司:金陵体育(300651);康力源(301287);英派斯(002899);舒华体育(605299);三柏硕(001300)等

本文核心数据:健身训练器材行业竞争梯队;健身训练器材行业代表性企业对比分析;企业业务占比等

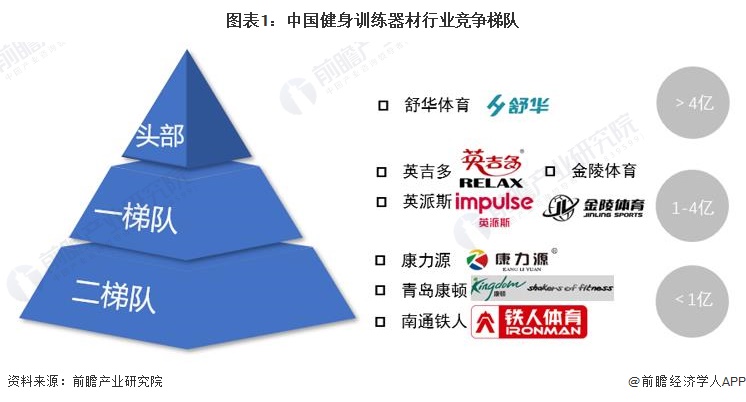

1、中国健身训练器材行业竞争梯队

在企业竞争方面,目前我国健身训练器材市场参与者众多,市场较分散,由于行业低端产品并不存在资金和技术壁垒,因此布局的企业大多体量较小。部分行业头部企业参与到行业高端市场竞争,如青岛英派斯参与布局数字化健身房;舒华体育针对设计器械以填补水上运动、爆发性运动等专项运动训练器械的空白等。

健身训练器材行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于等于4亿元的企业有舒华体育;注册资本在1-4亿元之间的企业有:英吉多、英派斯、金陵体育;其余企业的注册资本在1亿元以下。

从健身训练器材公司的区域分布来看,由于产业聚集效应,目前我国健身训练器材生产主要集中在山东省。人民日报的数据显示,截止2023年7月,2000余家健身器材企业集聚山东省宁津县,占国内商用健身器材70%的份额,此外当地产品还销至170多个国家和地区。其余主要健身器材生产企业还分布于江苏、福建、浙江、广东等地。

2、中国健身训练器材行业代表性企业分析

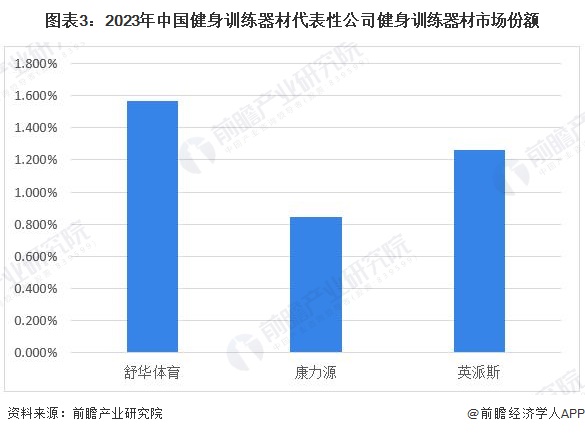

由于健身训练器械行业进入技术及资金门槛较低,当前该行业市场集中度较低,即使是中国轻工业联合会在2023年评选出的“中国轻工业健身行业十强”名单中的企业,也绝大多数为规模较小的中小型企业,当前行业中规模相对较大的上市企业有舒华体育股份有限公司、江苏康力源体育科技股份有限公司及青岛英派斯健康科技股份有限公司,其在健身器材市场份额占比都不超过2%。

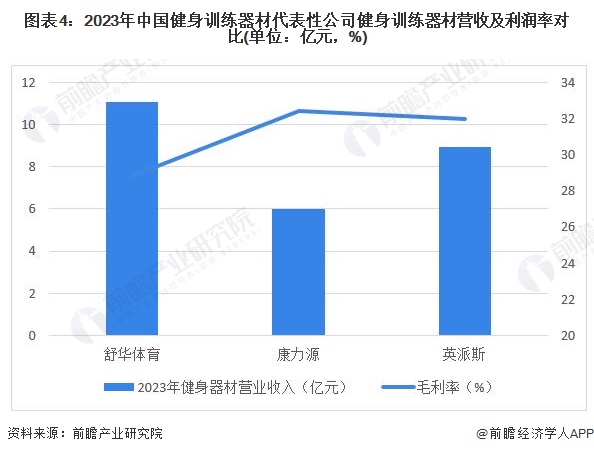

盈利水平方面,2023年中国健身训练器材代表性上市公司中,舒华体育股份有限公司的健身训练器材的营收规模最大,为11.1亿元,行业类健身训练器材的整体毛利率约为30%

偿债能力方面,2021年至2024年一季度,舒华体育股份有限公司的资产负债率较为平稳,维持在30%左右,江苏康力源体育科技股份有限公司的资产负债率水平下降明显,由2021年的接近50%下降至2024年一季度的约23%,下跌幅度超过一半,而青岛英派斯健康科技股份有限公司的资产负债率逐年上升,至2024年一季度已接近50%。

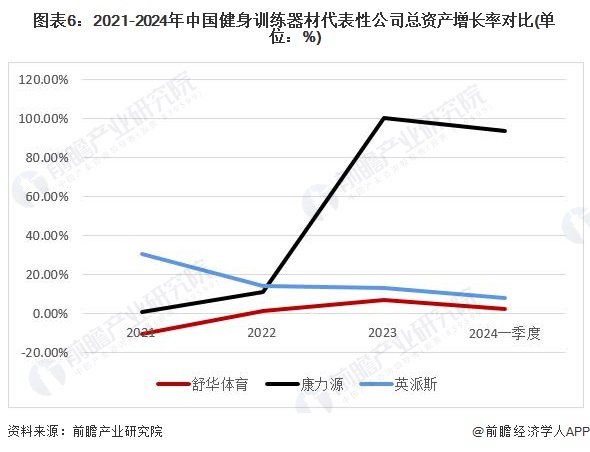

企业发展方面,江苏康力源体育科技股份有限公司的总资产增长率在2023年及2024年一季度较高,分别为100.45%和93.76%,舒华体育股份有限公司的总资产增长率在2021年为负值,减少10.2%,表明企业资本受到侵蚀,随后在2022至2024年一季度扭转并始终保持正增长,青岛英派斯健康科技股份有限公司的总资产增长率在相应期间内始终保持为正,但数值持续下跌。

总体而言,三家健身训练器材代表性上市企业在2021年以来总体维持增长趋势,表明行业规模在持续扩张。

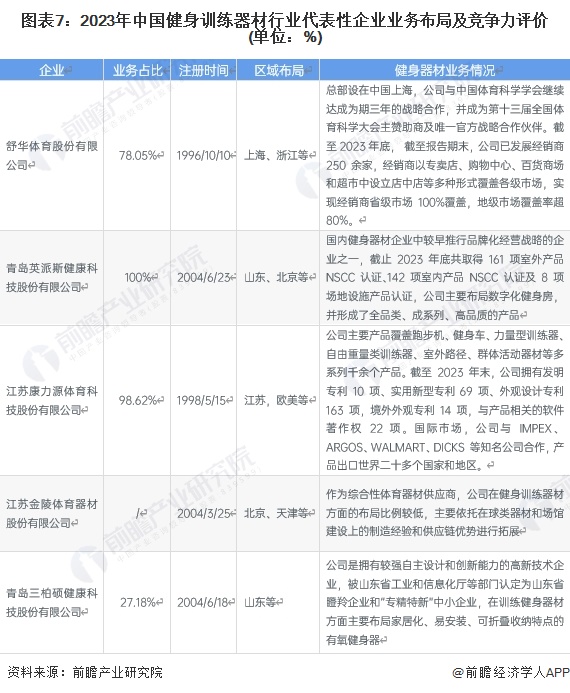

3、中国健身训练器材行业企业布局及竞争力分析

中国建身训练器材代表性企业中,成立时间最早的是青岛英派斯健康科技股份有限公司,注册资本最高的是舒华体育股份有限公司。此外,2023年的相关企业业务布局及具体优势分析如下:

4、中国健身训练器材行业竞争状态总结

从五力竞争模型角度分析,目前,我国训练健身器材行业保持平稳增速,但行业入局门槛较低,潜在进入者威胁较高;替代品方面,其他行业产品对健身训练器材行业威胁目前较低,行业现有产品较为成熟全面;上游钢铁、橡胶等原材料产能充足甚至过剩,议价能力较弱;现有企业竞争方面,行业高端市场中国外品牌优势明显竞争相对平缓,中低端市场产品同质化现象较为严重,竞争十分激烈,因此下游消费者议价能力业相对较强。总体而言,行业竞争较为激烈,随着国内行业头部企业持续创新、整合供应链优势,未来行业集中度将逐步增加。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。